金华用友u8:未足额支付转让对价的股权转让是否应该交税?

股权转让十分常见,股权转让协议签订、办理工商变更登记即可完成。但华起公司与森工公司股权转让却十分纠结,让我们来看看怎么回事吧。

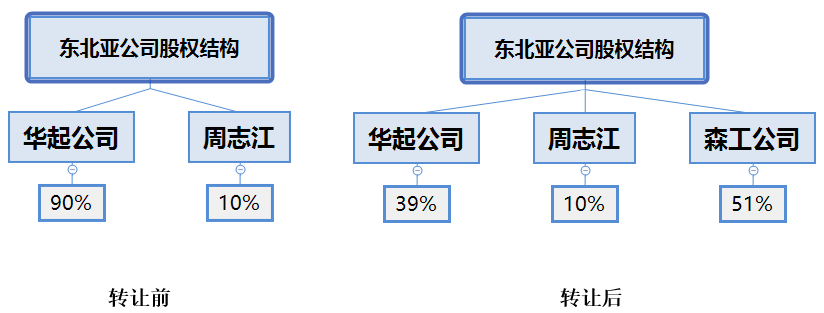

案例基本情况

东北亚公司受控于华起公司子公司。由于东北亚公司经营不善,无力偿还银行贷款3.73亿元本金及利息,华起公司与森工签订股权转让协议,以8.58亿元转让华起公司持有的东北亚公司51%的股权;森工公司为东北亚公司偿还贷款本金及利息3.73亿元,作为支付股权转让对价的一部分。

股权转让后,华起公司向森工公司承包经营三年,保证森工公司每年可从东北亚公司获得红利6000万元,红利不足6000万元由华起公司补足。

股权结构变动情况:

争议焦点:

一是,森工公司支付6.04亿元现金,东北亚公司已完成股权变更登记;森工公司是否应确认为足额支付转让对价享有51%的股权?

二是,华起公司未向森工公司支付每年6000万元的红利,是否应该赔偿损失?

理道提醒

虽然本起案例应属于合同纠纷,但对于“争议焦点”有几点税务方面的问题应该注意一下:

》未足额支付股权转让对价也应交税

一般股权转让会涉及企业所得税和印花税。

★企业所得税法规定:应于转让协议生效、且完成股权变更手续时,确认股权转让收入的实现,申报缴纳企业所得税。

此处注意企业所得税纳税义务发生时间与是否收到款项无关。因此,即使森工公司并未完全支付股权转让对价,但由于《股权转让协议书》已经生效且完成股权变更登记,华起公司都应确认转让51%股权的收入额申报纳税。

★而印花税,转受让双方则应该在《股权转让协议书》书立时,根据合同金额按1‰税率缴纳股权变更书据印花税。

补足分红款不交企业所得税

法院判决:华起公司补足赔偿森工公司三年的分红损失7883万元。

补足的分红款项属于取得的股息红利所得,根据《企业所得税法实施条例》规定,股息红利等权益性投资所得,按照被投资方企业股东大会做出利润分配或转股决定的日期,确认收入的实现。但根据《企业所得税法》第二十六条规定,属于居民企业之间的股息、红利等权益性投资收益免征企业所得税。

因森工公司、华起公司、东北亚公司均属居民企业,故森工公司无需就分红补足款缴纳企业所得税。

金华用友u8 金华用友u8软件 用友u8

您还有其他问题请咨询在线客服,或拨打服务电话400-697-5258。

期待您的来电,我们将带给您更好的服务。

更多erp管理资讯,请访问:www.jhyongyou.com

本文出自金华朗盈计算机信息科技有限公司https://www.jhyongyou.com/info-5248.html,转载请注明出处。

相关阅读

2025-09-29 阿里云用友BIP企业AI全栈云联合解决方案发布,快速上云,让AI在企业落地

2025-01-22 2025年春节放假通知

2024-09-30 《金华朗盈》国庆放假通知

2024-09-14 采购进货预警设置

2024-08-26 一块瓷砖蕴含美学“智慧”,这家陶瓷厂揭秘装修的艺术密码

2024-08-12 金华畅捷通:2024“最美服务商”震撼来袭,探寻小微企业数智服务“新标杆”!

2024-07-25 金华用友:可信云大会成立“ToB云应用与服务推进矩阵”,畅捷通携手多方共促企业数智转型

2024-07-12 金华畅捷通:放弃高薪毅然回乡创业,他竟用5年奇迹般做到全国同行业前五强

2024-06-28 金华畅捷通数智化:抢抓数智化转型变革机遇,AI重塑代账企业新未来

2024-06-28 金华畅捷通软件怎么选?:畅捷通好会计标准版怎么样?

浙公网安备 33070202100118号

浙公网安备 33070202100118号